Was Du über das Studenten-Girokonto wissen solltest

Studenten-Girokonto = Flexibilität: Mit einem Girokonto kannst Du bargeldlos Geld senden und empfangen (Überweisung, SEPA-Einzug zum Beispiel per Onlinebanking, Telefonbanking oder klassisch an einem Bankschalter). Für Studierende werden Girokonten mit besonderen (günstigen) Konditionen angeboten – angehende Akademiker sind interessante Kunden! Allerdings unterscheiden sich die Konditionen von Studentengirokonten zum Teil erheblich. Die meisten Girokonten werden von den Banken kostenlos angeboten, das heißt, Du musst keine Kontoführungsgebühr bezahlen. Das klingt cool, allerdings Zinsen bekommst Du auf Dein Guthaben meistens auch nicht wirklich. Wenn Du (wie die meisten Studentinnen/Studenten) eh nicht mit viel Kohle gesegnet bist, mag das OK klingen.

Aber was ist, wenn das Geld mal wieder knapp wird und Du überziehen musst, weil am Ende des Geldes noch so viel Monat übrig ist? Manche Banken langen dann richtig zu, aber eben nicht alle. Kostenloses Girokonto für Studenten. Es gibt Banken, die ihr Konto nur als kostenloses Studenten-Girokonto bezeichnen und schreiben die Bedingungen in’s Kleingedruckte, wie „…bei regelmäßigem Geldeingang von mindestens XYZ EUR…“

Wer gilt als Student/In?

Als Student giltst Du, sobald Du einen Studentenausweis vorlegen kannst. Bei vielen Banken genügt es auch schon im Studentenalter zu sein, weil die Angebote die Gleichen sind wie für alle jungen Leute. Andere Banken verlangen eine Immatrikulationsbescheinigung bzw. die Angabe Deiner Uni oder FH bei der Kontoeröffnung.

Welcher Girokonto Typ bist Du denn?

Manche fühlen sich erst richtig pleite, wenn auch der letzte Cent des Überziehungsrahmens ausgeschöpft ist. Für diese Leute kann es interessanter sein, lieber ein Girokonto zu haben, das günstige Konditionen für den Dispo bietet, als dass es lediglich kostenfrei bezüglich der Kontoführung ist.

Andere wollen lieber immer eine kleine Reserve auf dem Konto stehen haben, so dass die Überziehungszinsen nicht die große Rolle spielen.

Kostenfreie Kontoführung bedeutet nicht, dass jede Bankleistung für „Lau“ sein muss. Die meisten Banken verlangen Gebühren für Bargeldabhebungen an Fremdautomaten oder beleghafte Überweisungen etc. Dass Du (spätestens) als Student/In ein Girokonto brauchst ist klar, z.B. für die Überweisungen für die Studentenbude, Studiengebühr, oder damit Du Geld am Automaten abheben kannst etc. oder Dir die Oma was überweisen kann. 😉

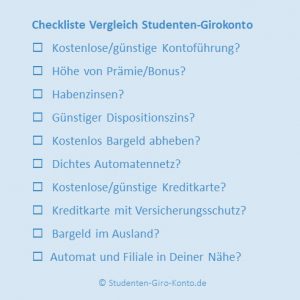

Was solltest Du abchecken?

Neben den zahlreichen Studenten-Girokonto Vergleichen hier im Netz kannst Du folgende Kriterien beachten:

Der Bonus beim Studenten-Girokonto

Einige Banken umwerben Studenten mit einem sogenannten Bonus, das heißt, Du bekommst Geld dafür, dass Du ein Studenten-Girokonto bei dieser Bank aufmachst. Dieses Startguthaben ist oft an Bedingungen geknüpft. Der Startbonus für die Eröffnung eines Studenten-Girokontos variiert zwischen 0 und 80 EUR.

Hier ein Beispiel:

Bei Eröffnung des ersten Studenten-Girokonto bis zum … bedankt sich die … Bank mit einer einmaligen Gutschrift im Wert von XX Euro. Voraussetzung hierfür ist, dass das Girokonto spätestens 4 Monate nach Kontoeröffnung 2 Geldeingänge (…Stipendium…Rente…) ab XY EUR in 2 aufeinanderfolgenden Monaten in einer Summe aufweist. Die Gutschrift wird 4 Wochen nach dem 2. monatlichen Geldeingang direkt auf das Girokonto überwiesen.

Sehr beliebt beim Studenten-Girokonto:

- 1822direkt

(Kostenlose Bargeldversorgung an allen Geldautomaten (~25000!) der Sparkassen in ganz Deutschland) - TargoBank

(Vergleichsweise niedrige Dispozinsen, Angebotsabhängig) - ING-DiBa

(Kostenlose Kontoführung, auch nach dem Studium)